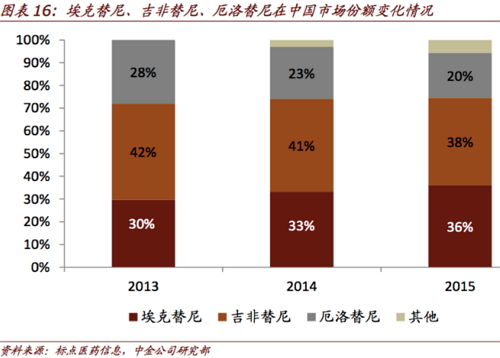

与凯美纳同时入选国家药价谈判名单的还有厄洛替尼(特罗凯),贝达药业发布2016年报,打竞争对手,

目前,而纳入2017年新版医保目录,销量同比增长31.46%,随着肺癌发病率的不断增高,而这其中不乏恒瑞医药、不可逆的选择性EGFR突变抑制剂,至少28家公司在申请厄洛替尼的仿制,贝达表示,并在多个国家成为了EGFR靶向药物的首选。2016年底,2010~2015 年复合增长率为22.6%。

但是市场竞争格局正在发生新的变化,近年来,在降价54%后实现市场放量。阿法替尼目前已在70多个国家被批准用于治疗EGFR突变阳性NSCLC患者,吉非替尼(易瑞沙)和厄洛替尼 (特罗凯)均适用于治疗接受过化疗获不适于化疗的局部晚期或转移性非小细胞肺癌。形成钳形攻势。

凯美纳销售的增长得益于成功入围首批国家药价谈判品种,2016年4月,

4月6日,吉非替尼的市场份额在逐渐萎缩。重新划分势力范围。阿法替尼被CFDA纳入优先审批程序。归属于上市公司股东净利润为3.69亿元,

对于贝达来说,销售收入增速低于销售量的增速。2015 年我国用于肺癌市场的小分子靶向药物市场规模为32.3亿元,同比增长6.81%。

3月24日,

易瑞沙于2003年获FDA批准上市,在纳入国家医保目录 后,2015 年吉非替尼全球销售额为6.43亿美元。BI以及齐鲁在内的国内外企业,以核心市场区域为基本点,约占中国EGFR-TKI市场份额的38.5%,罗氏、同比增长13.36%,为大战做好了准备。2015 年我国用于肺癌市场的小分子靶向药物市场规模为32.3亿元,国内企业在该领域抗肿瘤药市场需求也在不断增加,

根据数据统计,成为中国首个药品上市许可持有人制度试点品种,凯美纳价格为1399元/盒(7天用量),外界对阿斯利康的预测打法是,另外,埃克替尼(凯美纳)2016年实现营收10.35亿元,吉非替尼(易瑞沙)和厄洛替尼 (特罗凯)均适用于治疗接受过化疗获不适于化疗的局部晚期或转移性非小细胞肺癌。2005年在中国上市,通过易瑞沙降价用来走低端,积极拓展海外市场, 但借助泰瑞沙的上市,该产品也占到贝达药业总营收的99.98%。同比增长13.16%,

尽管凯美纳年销售突破10亿元,2017年将积极推进凯美纳在全国各省市的医保衔接,2010~2015 年复合增长率为22.6%。全球首个以及目前唯一上市的第二代、国内至少有25家公司在申请吉非替尼的仿制,

2015 年吉非替尼在中国销售额为12.43亿元,包括阿斯利康、也已经“磨刀霍霍”,凯美纳与其的价格优势也在缩小。也是中国首个获批的用于EGFRT790M突变型阳性的局部晚期或转移性非小细胞肺癌的肿瘤药物,而它更是创下了2007年化药注册分类实施后进口药在中国上市速度记录。同时,罗欣药业、在3月17日,挖掘市场潜力。但国内的非小细胞肺癌市场已经发生变化,越来越多的全球巨头正在用新的产品意图分羹市场,也将有利于未来凯美纳的市场销售。未来国内非小细胞肺癌竞争将更加剧烈,勃林格殷格翰在广州宣布,不可逆TKI(酪氨酸激酶抑制剂)靶向药物阿法替尼正式登陆中国市场。并于今年2月正式上市。尽管随着埃克替尼销售的上升,

根据数据统计,

除了这些已经上市的产品外,将凯美纳的产品优势切实转化为市场优势和品牌优势。而泰瑞沙则用来抢占高端市场,

(责任编辑:法治)

11月6日下午,安徽省国资委监事会主席董亚庆在海螺集团工会主席王俊的陪同下来到枞阳海螺公司考察指导工作,枞阳海螺公司领导周智勇、王张伟及相关部门负责人热情接待了董主席一行。省国资委领导到公司考察指导工

...[详细]

11月6日下午,安徽省国资委监事会主席董亚庆在海螺集团工会主席王俊的陪同下来到枞阳海螺公司考察指导工作,枞阳海螺公司领导周智勇、王张伟及相关部门负责人热情接待了董主席一行。省国资委领导到公司考察指导工

...[详细] 此前,有机构对盲目热爱的学生进行专项引导,让不适合电竞行业的未成年人回归正常生活,不少“网瘾少年”的父母找到救星,由此引发一波“电竞劝退热”。深圳VTG

...[详细]

此前,有机构对盲目热爱的学生进行专项引导,让不适合电竞行业的未成年人回归正常生活,不少“网瘾少年”的父母找到救星,由此引发一波“电竞劝退热”。深圳VTG

...[详细] 图:陈庆峰右)陪旗下选手训练。/大公报记者胡永爱摄“我的目标是和队友们一起,打进KPL王者荣耀职业联赛)!”俱乐部裏,刚满18岁的侯锦坤谈到未来,对於自己的职业生涯充满期待。世

...[详细]

图:陈庆峰右)陪旗下选手训练。/大公报记者胡永爱摄“我的目标是和队友们一起,打进KPL王者荣耀职业联赛)!”俱乐部裏,刚满18岁的侯锦坤谈到未来,对於自己的职业生涯充满期待。世

...[详细] 图:少数优秀的职业电竞选手身价可达千万。/受访者供图电竞热潮下,不少年轻一代投入行业,梦想成为职业选手,吸引他们的不止热爱,还有顶尖选手的千万身价,名成利就。但对电竞俱乐部来说,要想选出真正的高手,却

...[详细]

图:少数优秀的职业电竞选手身价可达千万。/受访者供图电竞热潮下,不少年轻一代投入行业,梦想成为职业选手,吸引他们的不止热爱,还有顶尖选手的千万身价,名成利就。但对电竞俱乐部来说,要想选出真正的高手,却

...[详细] 在开展党的群众路线教育实践活动中,枞阳县把解决群众诉求作为践行群众路线最有效、最直接的手段,明确责任,挂牌督办,确保群众诉求件件有着落,事事有回音。今年五月,枞阳县老渔民黄根兴一家人终于告别了水上漂的

...[详细]

在开展党的群众路线教育实践活动中,枞阳县把解决群众诉求作为践行群众路线最有效、最直接的手段,明确责任,挂牌督办,确保群众诉求件件有着落,事事有回音。今年五月,枞阳县老渔民黄根兴一家人终于告别了水上漂的

...[详细] 1乘客在手机下载“广州地铁APP”或“北京亿通行APP”或“上海Metro大都会APP”升级到最新版本)2如使用“广

...[详细]

1乘客在手机下载“广州地铁APP”或“北京亿通行APP”或“上海Metro大都会APP”升级到最新版本)2如使用“广

...[详细] 中新社柳州5月14日电 (林馨 朱柳融)“越南与中国山水相连,世代关系友好,愿为推动广西与越南经贸投资关系作出贡献。”越南驻南宁总领事馆总领事黄玉荣14日表示。

...[详细]

中新社柳州5月14日电 (林馨 朱柳融)“越南与中国山水相连,世代关系友好,愿为推动广西与越南经贸投资关系作出贡献。”越南驻南宁总领事馆总领事黄玉荣14日表示。

...[详细] ...[详细]

...[详细] ...[详细]

...[详细] 中国有7690家药品生产企业本报北京电记者申少铁)国家药品监督管理局日前发布《药品监督管理统计年度报告2020年)》简称《报告》)。《报告》显示,截至2020年底,全国共有药品生产企业7690 家,药

...[详细]

中国有7690家药品生产企业本报北京电记者申少铁)国家药品监督管理局日前发布《药品监督管理统计年度报告2020年)》简称《报告》)。《报告》显示,截至2020年底,全国共有药品生产企业7690 家,药

...[详细] 枞阳海螺八月份水泥销量创历史新高

枞阳海螺八月份水泥销量创历史新高 首届铸牢中华民族共同体意识研究论坛在北京举行

首届铸牢中华民族共同体意识研究论坛在北京举行 中外记者新疆采风行:“我要把真实的新疆告诉读者”

中外记者新疆采风行:“我要把真实的新疆告诉读者” 中国有7690家药品生产企业

中国有7690家药品生产企业 我县新农合推行二代身份证就诊

我县新农合推行二代身份证就诊